Рефинансирование ипотеки в Сбербанке может проводиться по одной из специально разработанных программ. Это дает возможность переоформить действующий займ на более выгодных условиях заемщикам по различными действующими кредитами. Узнаем о новых предложениях Сбербанка в сфере рефинансирования.

Какие кредиты подлежат рефинансированию

По условиям рефинансирования в Сбербанке в единый займ могут быть консолидированы до 5-ти действующих кредитов следующих видов:

- потребительские займы, взятые в самом Сбербанка;

- потребительские и автокредиты различных сторонних организаций;

- карты: кредитные и/или дебетовые с разрешенным овердрафтом.

При этом обязательным условием будет рефинансирование действующей ипотеки.

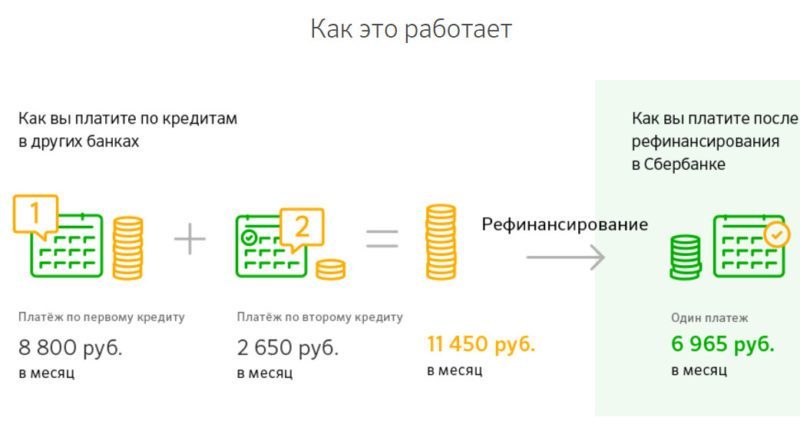

Преимущества рефинансирования ипотеки

Рефинансирование ипотеки в Сбербанке отличается разнообразием условий. В банке появились новые кредитные продукты, которые позволяют переоформить действующие займы (один или несколько) в один кредит. Такое решение имеет определенные преимущества, а именно:

- снижение процентной ставки по сравнению с действующими ссудами позволит снизить финансовую нагрузку на заемщика;

- объединение нескольких займов в один делает их выплату более удобной: вместо нескольких взносов клиент платит один общий;

- переоформление происходит без комиссий;

- заемщик получает возможность выбрать оптимальный срок кредитования и скорректировать размер ежемесячного обязательного взноса в соответствии с собственными финансовыми возможностями;

- банк при необходимости предоставляет клиенту дополнительные средства наличными сверх суммы текущей задолженности по действующим займам.

Как видите, решение о рефинансировании имеет ряд преимуществ, которые помогут заемщикам с действующими кредитами получить новую ссуду на более выгодных условиях.

Программы рефинансирования в Сбербанке

На данный момент банк предлагает несколько вариантов переоформления действующих займов. Это рефинансирование:

- ипотеки, взятой в сторонних банках под 9.5%;

- рефинансирование ипотеки в Сбербанке, взятой в Сбербанке и потребительских кредитов с процентной ставкой от 10%;

- рефинансирование ипотечных и потребительских кредитов с выдачей дополнительной суммы наличных на потребительские цели с процентной ставкой от 10%;

- ипотечных и потребительских займов сторонних банков с выдачей наличных со ставкой от 10%.

Новые программы позволяют потенциальным заемщикам выбрать наиболее приемлемый вариант переоформления действующих займов и объединения их в один. Рассмотрим основные условия рефинансирования.

Условия рефинансирования ипотеки

Вне зависимости от выбранной программы рефинансирование ипотеки в Сбербанке, условия выдачи новой ссуды будут одинаковыми по следующим пунктам:

- сроки: до 30 лет;

- минимальная сумма кредитного лимита: 1 млн. руб.;

- максимально доступная сумма: не больше, чем 80% оценочной стоимости залогового имущества. При этом на личные цели может быть выдано не более 1 млн. руб., на погашение действующего ипотечного займа – не более 7 млн. руб., на оплату действующих потребительских кредитов – не более 1.5 млн. ;

- залог: объект недвижимости, который находится под обременением по действующему ипотечному займу или в полной собственности потенциального заемщика. Примечание: в качестве залоговой недвижимости можно предоставить квартиру/дом (в том числе, их доли), комната, таунхаус и земельный участок, если на нем расположена жилая недвижимость;

- погашение: каждый месяц равными долями, разрешается досрочное полное или частичное без комиссий.

Сроки рассмотрения заявки составляют от 2-х до 6-ти дней после предоставления всех необходимых документов. Займ предоставляется единовременно, без дополнительных комиссий. Подать заявку может любой гражданин РФ в возрасте от 21 до 75 лет (возраст указан на момент полного погашения). При этом доход должен быть достаточным для погашения нового займа. Стаж – не менее полугода на момент обращения и не меньше 1 года общего за последние 5 лет.

Особенности предоставления документов

Для оформления, кроме анкеты-заявки, паспорта и документов, подтверждающих стаж и доход, потребуются:

- документы на залоговое имущество;

- один из документов, информирующих о действующих займах: кредитный договор, график погашения или иной документ, содержащий нужные данные, например, уведомление о полной стоимости кредита.

Примечание: рефинансирование ипотеки в Сбербанке предполагает условия повышения процентной ставки на 1 пункт при следующих условиях:

- до реструктуризации или погашения действующего ипотечного займа;

- до предоставления документов, подтверждающих погашение потребительских займов;

- при отсутствии полисов личного страхования (здоровья и жизни).

Процентная ставка определяется индивидуально в каждом конкретном случае.

Новые программы рефинансирования ипотеки в Сбербанке позволят объединить несколько действующих займов или просто снизить ставку по уже выплачиваемой ипотеке.

Потенциальным заемщикам предоставляются довольно привлекательные условия переоформления, которые снизят финансовую нагрузку или смогут изменить график погашения на более удобный.

Желаю рефинансировать остаток действующий ипотечный кредит по программе

рефинансирование ипотеки в Сбербанке, взятой в Сбербанке и потребительских кредитов с процентной ставкой от 11,15%; с уменьшением срока и процентной ставки

Здравствуйте!Хотела бы подать заявку на рефинансирование ипотеки,которую оформила в 2014 году под 12,75 % годовых на срок 20 лет в Сбербанке.

Отказали,т.к. у меня ипотека на 400 000,00 , а нужно не менее 500 000,00. Больше разговоров и обещаний, а на самом мыльный пузырь.

Замкнутый круг, ипотека менее 500000- рефинансирование не возможно, если потребительский кредит объединить с ипотекой, тоже нельзя, нет стороннего банка. И как быть?

Добрый день, хотел спросить: Есть ипотека в СБ под 11,75%, остаток 475000 на 5 лет, хочу купить авто (автокредит или потреб без разницы) цена кредита около 350 000, соответственно хотел их объединить и растянуть на 8 лет, чтобы платежи остались на уровне 12-12,5 т.р. (в общей сложности если иметь 2 кредита на 5 лет платеж будет по 17 т.р. а это не по силам) Возможно ли это?

Елена

Согласна с пред идущим комментарием ЗАМКНУТЫЙ КРУГ одна ложь в сбербанке, отказывают всем подряд, находят какие-то дурацкие причины. Сотрудники не компетентные, заточенные на заученные фразы. Наверно делают кому то, видимо только родственникам и знакомым.