Кредитные продукты – одно из основных направлений банковских структур. При грамотном использовании полученных средств и правильных расчетах, можно не совершать переплат или же делать их минимальными. Поэтому важно своевременно разобраться в том, что такое льготный период кредитной карты Сбербанка.

Как пользоваться кредитной картой Сбербанка в грейс-период

Особенности/преимущества есть у каждого кредитного направления, однако, льготный период одинаковый для большинства банковских продуктов данного типа.

Суть заключается в беспроцентном использовании кредитного пластика в течение определенного времени. Как правило, льготный период кредитной карты Сбербанка составляет 50 дней.

Значит, что за это время заемщик может использовать выделенные банком средства и не переплачивать процент, если вернет долг в течение этого периода.

Несмотря на такое прозрачное понятие, имеются тонкости и нюансы. Именно они отвечают на вопрос, как пользоваться льготным периодом кредитной карты Сбербанка.

В большинстве случаев, он делится на две части:

- Первые 30 дней клиент может пользоваться всей суммой кредита, совершая покупки товаров/услуг;

- Оставшиеся 20 дней дают возможность вернуть всю сумму банку, не выплачивая процент.

Пока проходит вторая часть периода льготного пользования, граждане могут также свободно пользоваться выделенными средствами еще месяц.

То есть, на 10 дней больше, чем указан беспроцентный промежуток. Данное стечение обстоятельств вызывает непонимание у многих клиентов.

Подобный подход не позволяет правильно рассчитать итоговую задолженность, что в результате приводит к процентным переплатам.

Льготный период кредитной карты Сбербанка, безусловно, дает ряд преимуществ, если правильно использовать продукт.

Проще всего – успеть выплатить долг до окончания срока. В такой ситуации потребуется получить от банка справку, что задолженность закрыта.

Часто на счетах остается незначительная сумма, которая впоследствии вырастает в солидный долг. Банки специально игнорируют подобный момент, чтобы поставить в известность заемщика уже по накоплению большой задолженности.

Фактически, задолженность не настолько велика, чтобы оповещать о ней заемщика, но достаточно, чтобы ее не прощать.

В случае если провести расчет самостоятельно не удается, лучше обратиться к сотрудникам учреждения для получения выписки по долгу и полностью его погасить. Беспроцентный период – удобная услуга при правильном использовании данного времени.

По его завершении в силу вступает процентная ставка:

- 9% для молодежных карт;

- 9% - 33.9% для владельцев пластика Классик, Голд/Платинум;

- 9% для карт мгновенной выдачи.

Процент начисляется относительно выданного кредита, то есть изначальной суммы. Более того, при совершении одной просрочки на должника накладывается дополнительный штраф, в размере 36%.

Пользование кредитной картой Сбербанк в льготный период – дело ответственное. Важно провести правильные расчеты. В лучшем случае, клиент просто вернет деньги, которые были выделены как кредитный лимит. Следить за сроками необходимо всегда.

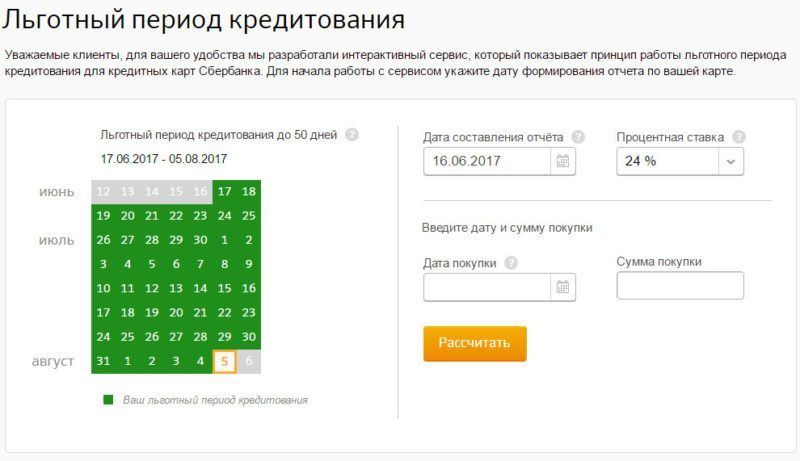

Пример расчета беспроцентного срока пользования кредиткой

Принцип действий простой. Сложностей быть не должно – главное, отслеживать все операции, которые проводились при помощи кредитных средств.

Это легко сделать с помощью онлайн-продуктов, мобильного банка или выписок со счета. В некоторых случаях банк сам присылает все данные по истечении 30 дней.

Также можно оформить запрос при помощи телефона/интернет-банкинга. Расчет происходит следующим образом:

- Необходимо отсчитать ровно 30 дней с момента первого пользования пластиком;

- Полностью высчитать израсходованную сумму;

- Оплатить ее за последующие 20 дней.

Подобные расчеты не всегда бывают верными (речь идет о незначительных погрешностях). Для грамотной реализации процедуры лучше использовать автоматизированный онлайн-калькулятор, который находится по ссылке.

В том случае, если клиент не успевает выполнять оплату за указанный срок, придется переплачивать процент. Для отсутствия просрочек стоит помнить – деньги могут переводиться на протяжении трех дней. То есть, чтобы попасть в указанный срок, лучше выполнять транзакцию заранее, с поправкой на сроки.

Снятие наличных средств во время льготного периода

Распространенный вопрос – будет ли взиматься комиссия при снятие наличных средств во время беспроцентного периода?

Льготы не распространяются на подобную операцию. При снятии денег налом комиссионный сбор составляет от 3% до 5%.

Однако в некоторых случаях используется фиксированная ставка: 300 рублей за каждую операцию. Даже при обналичивании 100 рублей, банком будет взиматься вышеуказанная сумма.

Стоит отдельно обратить внимание на то, какова стоимость ежегодного обслуживания кредитного пластика – сумма спишется и станет частью долга.

На самом деле, остается много нюансов в зависимости от типа продукта. Желательно успеть погасить долг до конца срока действия грейс-периода.

Это позволит не только избежать крупных переплат, но и воспользоваться программой повторно. Банк сам может предложить новое сотрудничество.

Льготный период кредитной карты Сбербанка – это удобный инструмент при грамотном подходе. Разобравшись с данным вопросом, можно значительно облегчить себе жизнь, используя кредитные продукты и не совершая переплат по процентам.

Однако для этого нужно понимать суть предлагаемой программы и уметь постоянно отслеживать собственные траты.